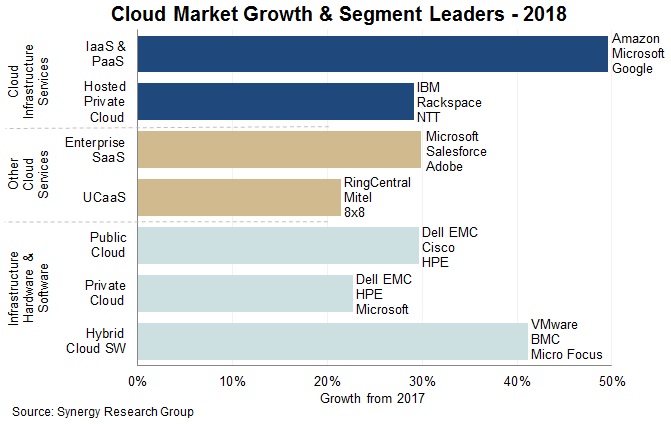

Najnowsze dane firmy analitycznej Synergy pokazują, że w siedmiu kluczowych segmentach rynku chmury i infrastruktury, przychody operatorów i dostawców w 2018 r. przekroczyły próg 250 mld USD, po wzroście o 32% w 2018 r. Największe tempo wzrostu, na poziomie 50% osiągnęły usługi IaaS i PaaS.

Wydatki na rozwiązania wspierające zarządzanie chmurą hybrydową wzrosły o 41%, z kolei rynek SaaS dla przedsiębiorstw i infrastruktura chmury publicznej zanotowały wzrost na poziomie 30%. Dramatycznie zwiększyła się różnica pomiędzy wydatkami na usługi w chmurze a wydatkami na sprzęt i oprogramowanie wykorzystywane do budowy infrastruktury chmur publicznych i prywatnych. Różnica ta pogłębia się od 2016 r., kiedy to po raz pierwszy wydatki na usługi przekroczyły wartość wydatków na budowę infrastruktury, choć ubiegły rok przyniósł silny wzrost dynamiki wydatków na infrastrukturę chmury. Ekosystem chmurowy w poszczególnych segmentach zdominowały firmy Microsoft, Amazon / AWS, Dell EMC i IBM. W dalszej kolejności udziałem w przychodach podzieliły się firmy Salesforce, Cisco, HPE, Adobe i Vmware. Łącznie wymieniona dziewiątka firm “zgarnęła” połowę wydatków związanych z chmurą w ub.r.

Wartość rynku chmury podwoi się w ciągu mniej niż czterech lat

Wartościowo całkowite wydatki na sprzęt i oprogramowanie wykorzystywane do budowy infrastruktury chmury w 2018 r. przekroczyły 100 mld USD – kwota rozłożyła się równomiernie między segmentami chmury publicznej i prywatnej – choć wydatki na chmurę publiczną nadal rosną szybciej. Inwestycje w infrastrukturę podjęte przez dostawców usług w chmurze pomogły im wygenerować ponad 150 mld USD przychodów z usług infrastruktury chmury (IaaS, PaaS, hostowana chmura prywatna) oraz SaaS dla przedsiębiorstw. Oprogramowanie do zarządzania chmurą hybrydową jest relatywnie małym segmentem w porównaniu do innych, ale ma coraz większe znaczenie w udostępnianiu przedsiębiorstwom płynnej integracji publicznych usług chmurowych i wewnętrznych zasobów IT. Najbardziej specyficzny segment rynku chmury – UCaaS – również silnie rośnie i umożliwia radykalną zmianę w komunikacji biznesowej.

Czytaj również: Chmura wykorzystywana już w ponad ¼ przedsiębiorstw w UE, Polska trzecia od końca

Chmura zaczęła trafiać do głównego nurtu w latach 2014-2016, a rok 2017 można uznać za przełomowy, w którym chmura stała się normą. W 2018 r. wydatki na usługi w chmurze zaczęły przewyższać wydatki na IT w niektórych obszarach, często kosztem rozwoju technologii i usług innych niż chmura – twierdzi John Dinsdale, główny analityk i dyrektor ds. badań w Synergy. – Technologie chmurowe generują obecnie ogromne przychody zarówno dla dostawców usług w chmurze, jak i dla dostawców technologii, a nasze najnowsze prognozy pokazują, że chociaż dynamika wzrostu rynku będzie nieuchronnie maleć ze względu na rosnącą bazę, całkowity rynek podwoi się w czasie mniej niż czterech lat.