Zacierają się powoli różnice między hiperskalowymi dostawcami usług w chmurze w zakresie oferowanych przez nich usług i ich zakresu, jednocześnie konkurencja o przejęcie operacji IT przedsiębiorstw rozciąga się na kolejne rynki na świecie. Liderzy I&O w organizacjach powinni oceniać dostawców usług pod względem szerokiego spektrum zastosowań jak i szerokiej obecności na rynku – twierdzi Gartner w najnowszym opracowaniu.

Cloud Infrastructure and Platform Services (CIPS), czyli usługi infrastruktury i platform w chmurze definiowane są jako standaryzowane, wysoce zautomatyzowane usługi, w ramach których zasoby infrastruktury (tj. obliczeniowe, sieciowe i przechowywania danych) uzupełniane są o zintegrowane usługi platformowe, takie jak zarządzane aplikacje, zarządzane bazy danych czy też funkcje jako usługi FaaS (Function-as-a-Service).

Magiczny Kwadrant Gartnera (MQ) dla infrastruktury i platform w obecnej postaci wyewoluował z poprzedniej wersji (Magic Quadrant for Cloud Infrastructure as a Service). Obecną wersję firma Gartner opracowała, aby odzwierciedlić zmienność i dynamikę oferowanych usług w chmurze oraz sposoby ich wykorzystania przez klientów korporacyjnych. MQ CIPS obejmuje zatem IaaS oraz PaaS, przy czym do platform zaliczamy PaaS aplikacji (aPaaS), funkcja jako usługa (FaaS), PaaS baz danych (dbPaaS), PaaS rozwoju aplikacji (adPaaS) oraz dedykowane branżowe oferty chmur prywatnych, z możliwością uruchomienia w centrach danych klienta.

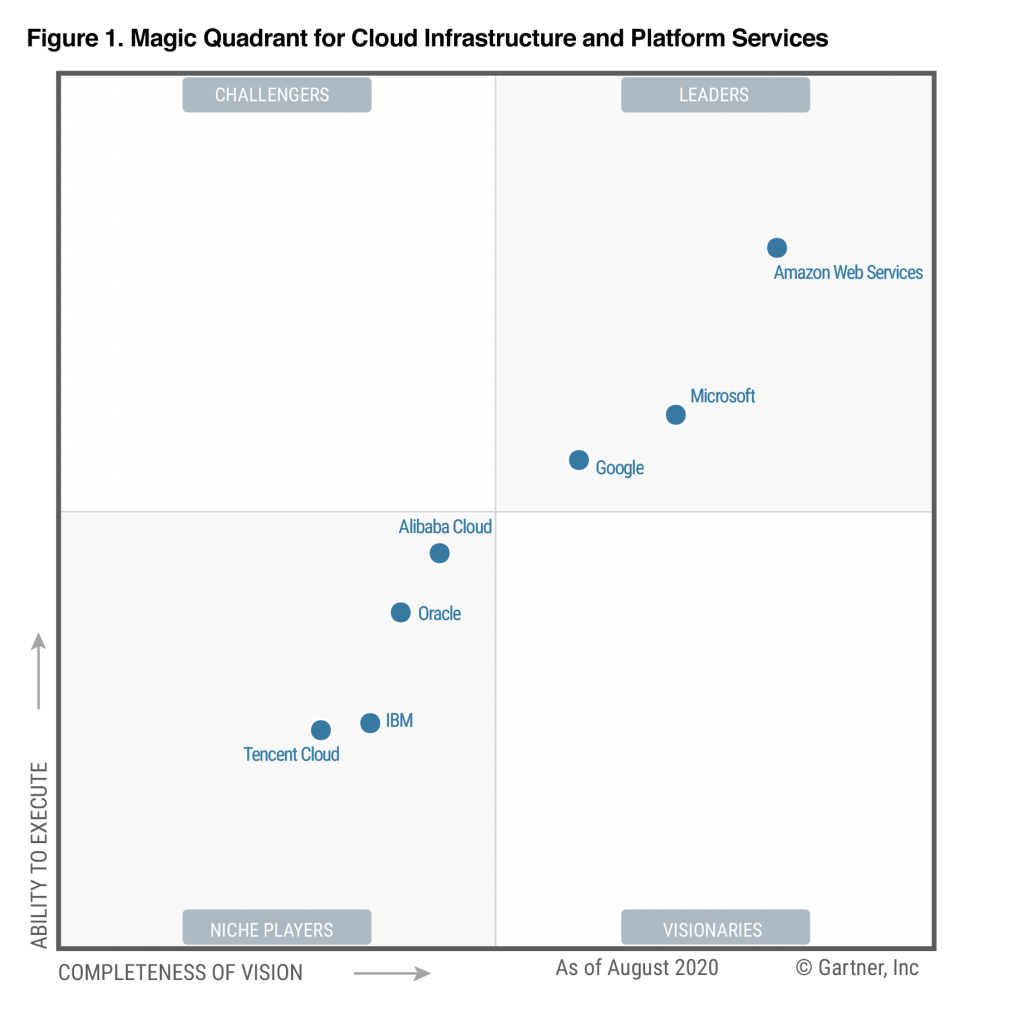

W zestawieniu MQ CIPS datowanym na sierpień 2020 r. znalazło się siedmiu dostawców. W gronie liderów są to Amazon Web Services, Microsoft Azure i Google Cloud Platform. W gronie graczy niszowych Alibaba Cloud, Oracle, IBM i Tencent Cloud. Przyjrzyjmy się bliżej liderom zwracając większą uwagę na obawy i zastrzeżenia związane z działalnością dostawców jakie z rynku zebrał Gartner.

AWS

Amazon Web Services pozostaje liderem w wielu wymiarach rynku CIPS, włączając w to całkowity udział w rynku. Ma największy udział w światowym rynku IaaS oraz w usługach PaaS baz danych. W przeciwieństwie do pozostałych dostawców z MQ w przypadku Amazona biznes chmurowy zapewnia ponad 50% przychodu operacyjnego.

Rosnące obawy związane z wielkością i skalą działalności Amazona, w połączeniu z pozycją lidera AWS, podkopują zaangażowanie niektórych jej partnerów i klientów. Firma ryzykuje również relacje ze społecznością deweloperską, która jest główną siłą napędową promocji technologii AWS, z powodu zatargów ze społecznością open source. Gartner zaznacza, że choć szeroki zakres usług AWS jest oparty na rozwiązaniach open source, wkład firmy w rozwój projektów jest niezadowalający.

AWS ma też problem z utrzymaniem spójności i przejrzystości swojej rosnącej oferty. Skuteczne wykorzystanie usług AWS wymaga myślenia architektonicznego, co w połączeniu z dyskusyjną spójnością może być zniechęcające dla wielu przedsiębiorstw.

Niekwestionowane kontrybucje Google do społeczności open source, takie jak Kubernetes czy TensorFlow, to przełomowe innowacje, które zmieniły rynek i kierunki digitalizacji przedsiębiorstw. W ciągu ostatniego roku GCP odnotował zauważalny wzrost udziału w rynku w obszarach IaaS i dbPaaS, choć to oczywiście po części efekt niższej baz, w stosunku do udziałów dwóch pozostałych liderów. Klienci postrzegają GCP głównie poprzez pryzmat posiadanego potencjału w dziedzinach Big data i Data science korzystając z usług takich jak BigQuery i Dataproc.

Wg Gartnera niektórzy klienci wciąż zachowują dystans, jeśli chodzi o postrzeganie GCP jako partnera zaspokajającego potrzeby klientów korporacyjnych i wskazują w tym kontekście przykład SAP preferującego Microsoft Azure. Wskazują także na powolność GCP w nawiązywaniu niektórych wysokiej rangi partnerstw. Z finansowego punktu widzenia przychody GCP stanowią niewielki ułamek ogólnych przychodów Google, a krytyczność przychodów GCP dla całej działalności nie jest tak wyraźna, jak w przypadku konkurencji.

Microsoft

Microsoft Azure oferuje kompletny, kompleksowy (end-to-end) zestaw rozwiązań obejmujących szeroką gamę use case’ów i aplikacji. Ta kompletność uwidacznia się choćby we współpracy Microsoft Azure z Oracle, SAP i VMware, oraz w budowaniu możliwości Azure w takich obszarach jak kontenery czy serverless. Nie zapominając o rozwiązaniach dla obliczeń brzegowych i rozwiązań hybrydowych. Wiele przedsiębiorstw skali globalnej posiada strategiczne relacje zbudowane z Microsoftem na przestrzeni lat, co daje Azure przewagę w sprzedaży w tym segmencie rynku. Ponadto Microsoft Azure ma wg Gartnera szczególnie duży udział w świadomości klientów korporacyjnych w Europie.

Microsoft ma najniższy współczynnik stref dostępności w stosunku do regionów w porównaniu z pozostałymi dostawcami w zestawieniu i tylko ograniczony zestaw usług obsługuje model stref dostępności. W związku z tym Gartner nadal ma obawy związane z ogólną architekturą Azure, pomimo wysiłków ukierunkowanych na odporność na awarie i ulepszonych w ciągu ostatniego roku wskaźników dostępności usług. Związane z COVID-19 niedobory w zapewnieniu usług i przepustowości klientom ukazały też problem Microsoftu z zapewnieniem gwarantowanego poziomu usług, nawet klientom z przedpłaconymi umowami czy zarezerwowanymi instancjami.

Ciekawie zapowiada się rywalizacja w grupie graczy niszowych, która obejmuje po dwóch reprezentantów USA i Chin…

Czytaj również:

Czytaj również:

Rynek dostawców chmury urośnie ponad 30% w 2020 r. mimo pandemii