Polski rynek data center czeka fala konsolidacji. Po okresie rywalizacji cenowej, dostawcy stawiają mocniej na aspekty jakościowe, wsparcie i bardziej kompleksową ofertę. Jeszcze mocniej uwidacznia się specjalizacja poszczególnych graczy w rdzennych dla siebie obszarach.

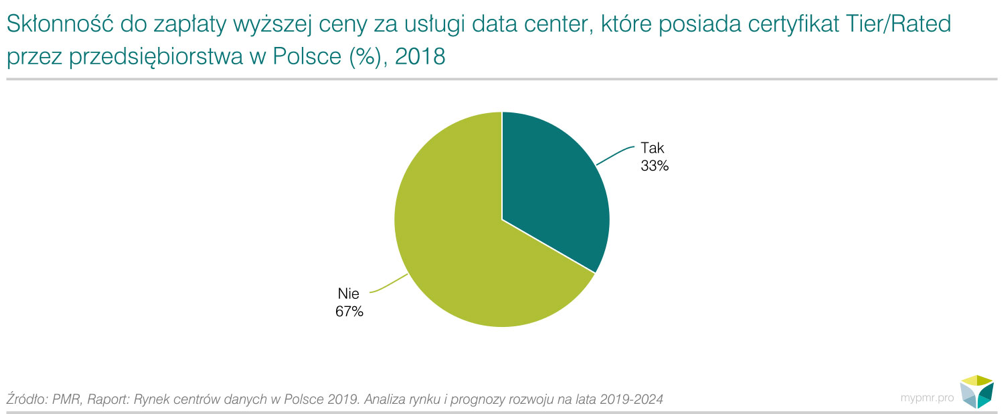

Potencjał we wzroście znaczenia aspektów jakościowych widać bardzo dobrze na przykładzie skłonności klientów do zapłacenia wyższej ceny za usługi data center (DC) posiadających certyfikaty – zaledwie 1/3 przedsiębiorców byłaby skłonna ponieść taki wydatek, choć oczywiście należy mieć na uwadze, że menedżerowie muszą mieć możliwość kalkulacji ROI na konkretnych danych i postawione pytanie może być dla niektórych zbyt ogólne.

Komentarzy do najnowszego raportu PMR Rynek centrów danych w Polsce 2019 udzielili Tomasz Sobol, Beyond.pl oraz Adam Kowalczyk, Netia.

Wartość polskiego rynku data center przekroczy 2 mld zł w 2020 r.

Rynek data center w Polsce jest w momencie bardzo dynamicznych zmian. Słowem klucz są transakcje M&A i zmiany właścicieli, które mogą dotyczyć nawet czołowych podmiotów w kraju. Na rynek wszedł niedawno drugi, branżowy (po Equinix) inwestor zagraniczny – EdgeConneX, który kupił Linx Data Center. Niewykluczone, że pojawią się kolejni inwestorzy, tym bardziej, że na sprzedaż wystawione są centra danych w różnych lokalizacjach, w tym również obiekty o dużej skali, jak na polskie realia. – komentuje Paweł Olszynka, Dyrektor Działu Doradztwa i Analiz Rynku ICT i autor raportu na temat rynku data center.

Równolegle nie słabnie boom inwestycyjny, szczególnie jeśli chodzi o najbardziej lukratywny rynek warszawski, gdzie nowe centrum danych uruchamia NASK, a na III kw. 2019 r. przewidziana jest finalizacja pierwszego etapu nowej inwestycji Equnix w Warszawie. Do tego dochodzi zakup działek przez czołową grupę telekomunikacyjną w kraju i budowa ośrodka przez innego operatora. Po tegorocznym pożarze swojej serwerowni przed strategiczną decyzją stoi też T-Mobile. Nie słabnie rozwój w regionach, czego najlepszym przykładem jest Wrocław, gdzie swoje nowe data center uruchomił w 2018 r. poznański Talex. – dodaje Olszynka.

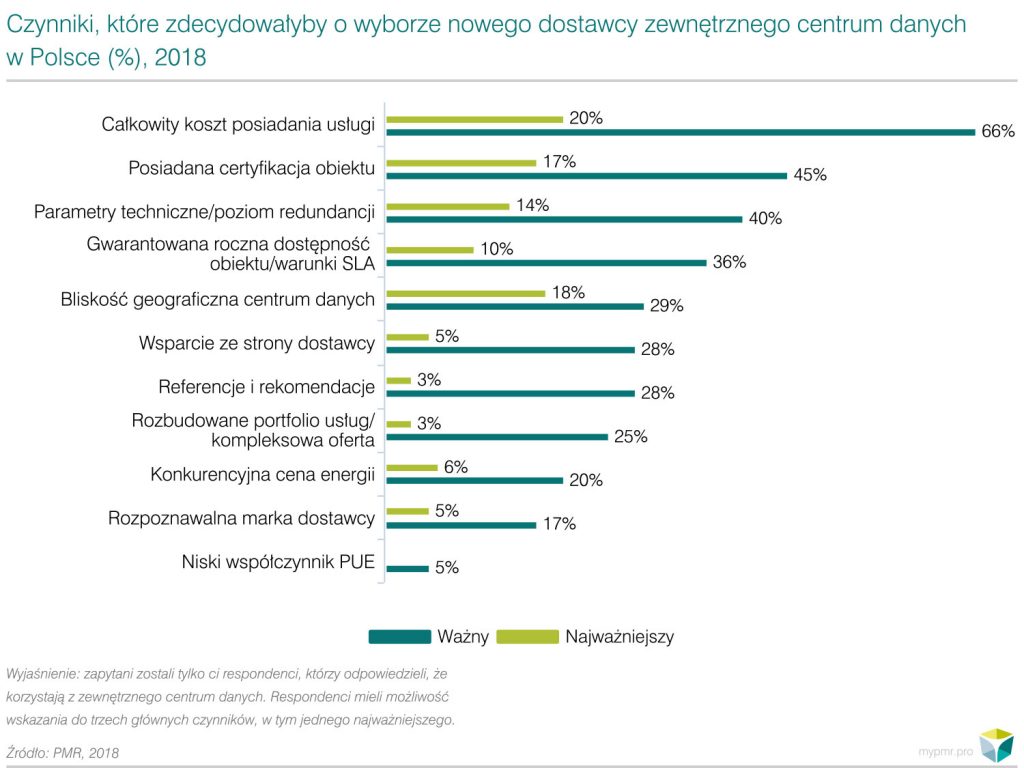

Z badania PMR zrealizowanego wśród dużych i średnich firm w Polsce wynika, że całkowity koszt posiadania usługi pozostaje najważniejszym czynnikiem przy wyborze dostawcy usług realizowanych w komercyjnym centrum danych. Istotny jest również standard samego obiektu i poziom redundancji kluczowych elementów, a szczególnie dla dużych firm również warunku SLA.

Stopniowo na znaczeniu zyskują też certyfikaty specyficzne dla centrów danych. Na początku tego roku uzyskaniem certyfikacji Rated 3 (ANSI/TIA 942) dla nowo wybudowanej serwerowni pochwalił się Park Naukowo-Technologiczny w Opolu. Jest to czwarte centrum danych w kraju z certyfikatem Tier/Rated (po Euro-Centrum – obecnie 3S, Exea, Beyond.pl), a zainteresowane są kolejne podmioty. Badania PMR pokazują, że co trzecia badana firma byłaby gotowa do zapłaty wyższej ceny za usługi centrum danych posiadającego certyfikat Tier/Rated.

Tomasz Sobol

W Beyond.pl pełni funkcję Dyrektora Marketingu. Specjalizuje się w zagadnieniach związanych z analizą rynku data center, e-marketingiem, analityką internetową i automatyzacją procesu komunikacji z klientami biznesowymi oraz indywidualnymi (B2B, B2C). Ukończył Uniwersytet im. Adama Mickiewicza w Poznaniu oraz szereg studiów podyplomowych z zakresu marketingu i zarządzania projektami IT. Jest wykładowcą studiów MBA na Uniwersytecie Ekonomicznym w Poznaniu oraz prelegentem konferencji branżowych.

Tomasz Sobol, CMO @Beyond.pl

Rynek usług centrów danych i chmury rośnie. Jest to niezaprzeczalny fakt. Nie chcę dziś mówić, że w 2020r będzie on wart ponad 2 mld zł, ponieważ różne raporty prognozują różne liczby. Z mojego punktu widzenia istotne jest to, że widać więcej aktywności firm na polu outsourcingu IT do zewnętrznych operatorów data center i poszukiwania najbardziej odpowiedniego rozwiązania dla swojego biznesu. Zwłaszcza rozwiązania IT optymalnego kosztowo i elastycznego w rozwoju. Nie dziwią mnie zatem odpowiedzi respondentów dotyczących czynników, które zdecydowałby o wyborze nowego zewnętrznego dostawcy data center w Polsce. Czynnik ceny na polskim rynku był zawsze znaczący. Dziś dodatkowo wzmacniają go inne zewnętrzne zmienne jak np. rosnące koszty prowadzenia działalności czy trendy zarządzania nastawione na automatyzacje procesów i optymalizację kosztów operacyjnych. Usługi IT nie należą do najtańszych, z każdym rokiem stają się jednak coraz bardziej kluczowe w każdej branży. Bez stabilnie działającej infrastruktury, aplikacji, systemów, ich dostępności nie sposób prowadzić i rozwijać firmę. Dlatego też jestem przekonany, że już w trakcie kilku najbliższych lat, czynnik całkowitej ceny usługi, będzie ustępował miejsca innym zmiennym takim jak certyfikacja/standard usług oraz dostępność usług.

Rynek Data Center w Polsce nigdy nie był łatwy. Na początku dostawcy usług data center mierzyli się z małą dostępnością firm zainteresowanych zewnętrznymi usługami IT w obszarze IaaS, później przyszedł czas, gdy na rynku zaczęto budować ogromne przestrzenie techniczne – centra danych z dotacji unijnych, które znacząco przewyższały popyt. Następnie pojawiły się pierwsze usługi chmury obliczeniowej, które poddały pod wątpliwość dostępność tak dużej liczby m2 pod kolokacje. Efekt – ceny kolokacji zaczęły drastycznie spadać – doprowadzając w skrajnych przypadkach do takich ofert cenowych jak 1 zł za szafę rack przez 6 miesięcy. Dziś wydaje się, że ceny usług data center wyrównały się, a kolejne raporty branżowe prognozują wzrost wartości rynku. To dobre wiadomości. Patrząc jednak na reali naszego rynku, z wzrostu nie skorzystają jednak wszyscy dostawcy. Będą to raczej centra danych, które w swojej ofercie posiadają bogatą gamę usług – od kolokacji, chmury obliczeniowej, administracji IT i zdolności łączenia tych wszystkich rozwiązań z infrastrukturą on-premise klientów i rozwiązaniami chmur globalnych.

Choć może się wydawać to kontrowersyjne uważam, że znaczenie certyfikacji data center będzie wzrastać. Wiąże się z tym coraz większa świadomość przedsiębiorców co do wartości posiadanych danych oraz ich krytycznego znaczenia w funkcjonowaniu firm. Certyfikacje staną się wyznacznikami standardów na podstawie, których pozyskiwane będę kolejne uprawnienia potwierdzające zgodność działania i zarządzania z obowiązującymi prawami i normami – Compliance. Dotąd głównymi certyfikatami potwierdzającymi standardy był Uptime Institute i ANSI/TIA. Od kliku lat mam okazję obserwować na ternie Unii Europejskiej

Kolejną normę EN50600, która bazuje na dwóch poprzednich. W odróżnieniu od nich nie jest ona jednak uznawana na całym świecie.

Adam Kowalczyk

W Netii odpowiedzialny za rozwój i wdrażanie produktów, takich jak kolokacja, serwery dedykowane i nowe usługi chmurowe. Wcześniej, jako Kierownik Projektu w Qumak SA, wybudował kilka obiektów Data Center dla sektora telekomunikacyjnego i energetycznego. Jest absolwentem Informatyki Wojskowej Akademii Technicznej. Pasjonat innowacyjnego budownictwa.

Adam Kowalczyk, Starszy Kierownik Produktu @Netia

W Polsce nieprzerwanie przybywa nowych obiektów Data Center. Z uwagi na zawansowanie prac projektowych, jeszcze w tym roku co najmniej trzech dostawców ogłosi rozpoczęcie budowy nowoczesnych serwerowni. Nowe obiekty cechuje coraz wyższa jakość i spełnienie międzynarodowych standardów. Rzadko są to już adaptacje istniejących budynków, jak hal przemysłowych, tylko specjalnie w tym celu zaprojektowane budynki wyposażone w staranie dobrane systemy. Na znaczeniu przybiera bezpieczna lokalizacja, która jest słabą stroną wielu istniejących obiektów. W dalszym ciągu niewielkie znaczenie mają certyfikaty, które są niedoceniane przez klientów. Sytuacja może ulec zmianie, gdy pojawią się pierwsze certyfikowane obiekty w Warszawie. Największa grupa klientów zyska wtedy dodatkowe kryterium wyboru. Koszt certyfikatu, który może wynieść nawet do 1 mln zł, stanowi maksymalnie 2% kosztu inwestycji dla dużych obiektów Data Center i nie wpłynie znacząco na cenę usług.

Mimo niskich cen za kolokację w profesjonalnym Data Center, przybywa również niewielkich prywatnych serwerowni. Przykładem może być znaczna liczba inwestycji w szpitalach i coraz częściej pojawiające się kontenerowe Data Center w zakładach przemysłowych. Rynek outsourcingu rośnie, ale wiele firm woli utrzymywać infrastrukturę IT we własnym zakresie – mimo, że jest to dla nich nieopłacalne kosztowo. Dlatego obecnie największym wyzwaniem dostawców usług Data Center nie jest rywalizacja między sobą, a wspólna ewangelizacja klientów.

Rynek jest w dalszym ciągu chłonny, rozwija się, ale posiada problemy. Wysokie koszty utrzymania obiektów i niskie ceny kolokacji powodują, że biznes jest nieopłacalny bez odpowiedniego efektu skali lub usług dodanych. Polski rynek Data Center jest też bardzo rozdrobniony. Konsolidacja i ewolucja w kierunku zaawansowanych usług outsourcingu jest nieunikniona.

W przyszłości obiekty Data Center będą stanowić jedynie fundament bezpieczeństwa pod zaawansowane i bardziej dochodowe usługi outsourcingu. Takie firmy jak Netia inwestują w budowę supernowoczesnych obiektów Data Center, ale ich oferta jest bogatsza o łącza, usługi bezpieczeństwa czy chmurę prywatną i zarządzanie. Dzięki budowaniu kompleksowych ofert przez dostawców usług Data Center, będzie możliwy dalszy rozwój rynku.

Netia w swojej strategii postawiła bardzo mocno na outsourcing infrastruktury IT. Po roku od otwarcia komory o powierzchni 320m2 niemal ją wypełniono. Portfolio obiektów to między innymi ponad 1200m2 na ul. Poleczki w Warszawie i supernowoczesne Data Center w Grodzisku Mazowieckim pod Warszawą. Niedługo Netia będzie komunikować dalszy rozwój usług chmurowych i budowę nowego obiektu.

Więcej informacji na ten temat znajduje się w raporcie PMR: Rynek centrów danych w Polsce 2019. Analiza rynku i prognozy rozwoju na lata 2019-2024.